Cuidado con Interbank: El problema de usar sus tarjetas de débito en cajeros automáticos del exterior

Les cuento mi experiencia de cómo Interbank autorizó a que otro banco cargue mi cuenta, y luego se lava las manos.

Les cuento mi caso para que sepan como actúa Interbank en estos casos. Si bien el monto que he perdido es poco, el hecho muestra que el banco Interbank autoriza a cualquier banco a cargar las cuentas del cliente, sin la propia autorización del cliente.

Yo tengo una tarjeta de débito Interbank visa y antes de viajar pedí avisé al banco que viajaría a Argentina para poder realizar compras y retiros de cajeros automáticos con dicha tarjeta. En la mayoría de bancos es necesario realizar este aviso.

PUNTO 1: USO DEL CAJERO AUTOMATICO DEL BBVA FRANCES

En Buenos Aires, el 12 de abril fui al BBVA Francés que figura como banco corresponsal del Interbank. Allí utilicé el cajero automático. Como no sabía cuánto es el máximo dinero a poder retirar por cajero en Argentina (y nadie en el mismo banco argentino me pudo decir) intenté al principio para retirar 6000 pesos. El cajero automático me dijo que esa cantidad no podía retirar, entonces puse 5000 pesos, me dijo lo mismo, entonces probé con 4000, 3000 hasta 2000 pesos. Al poner 2000 pesos, el cajero automático me dijo que esa operación tenía una comisión (no me acuerdo exactamente el monto, pero era como 90 pesos) y me preguntaba si continuaba con la operación de retiro. Como todo cajero automático te pregunta para proceder el retiro. Yo puse que NO, porque no quería pagar esa comisión. Entonces no retiré ningún dinero ni tampoco el cajero me emitió un voucher porque NO HUBO RETIRO, nunca salió dinero del cajero automático. Yo pensé, seguro el Interbank me va cobrar una comisión por uso de cajero en el exterior, que es de 5 dólares. Esa fue la única comisión que me dijo el Interbank que cobraba.

PUNTO 2: CARGO Y ABONO EN MI CUENTA DE INTERBANK

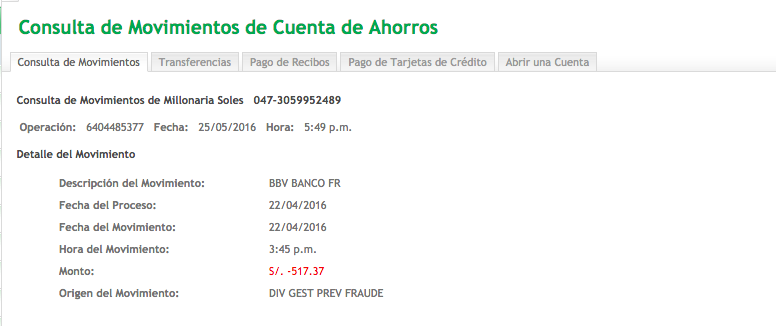

Después de varios días, recién el 22 de Abril, veo un cargo por 517.37 soles y un abono por 442.83 soles. Por lo tanto yo pierdo S/. 74.54

Ven que la fecha 22 de Abril no corresponde a la fecha que yo usé el cajero. El detalle del abono y del cargo dicen: Div. Gest. Prev Fraude, es decir no retiro ni abono por cajero, y difieren por 1 minuto. Por lo visto se refiere a una operación de prevención de fraude. ¿Por qué el Interbank la autoriza y permite que pierda dinero el cliente?

cargo

abono

PUNTO 3: Reclamo a Interbank

Como estoy en Buenos Aires, escribí a Interbank por su página de Facebook el 25 de abril. Ellos llamaron a mi celular de argentina y realicé mi reclamo por teléfono. Mi reclamo se registró con el número16543858. Me dijeron que máximo el 12 de mayo me responderían.

Esperé y no paso nada. ¿Qué paso con "el tiempo vale más que el dinero?" puro marketing vacío del Interbank para variar.

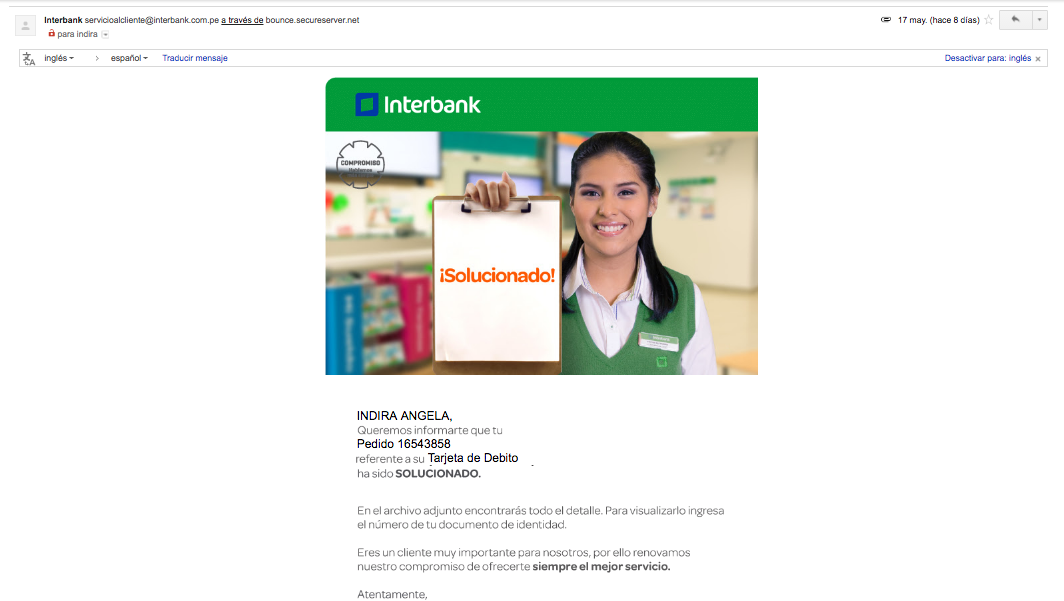

Recién el 17 de mayo recibí un mail del banco diciendo SOLUCIONADO, se adjunta un archivo con el detalle. Y resulta que fue MENTIRA. El archivo era una carta que decía "estamos en proceso de verificación". Entonces ¿cual solución?

Aquí el mail mentiroso de Interbank:

Aquí la carta que dicen que están en proceso de verificación:

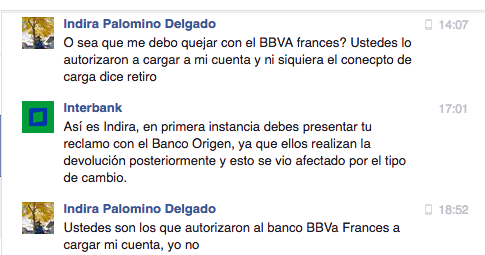

PUNTO 4: Reclamos por Redes sociales a Interbank

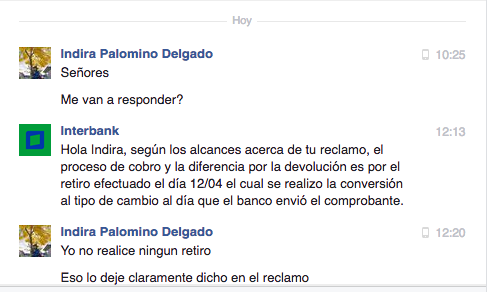

Como no recibía respuesta del banco tuve que quejarme via FB y twitter y recién hoy me respondieron:

PUNTO 5: CONCLUSIONES

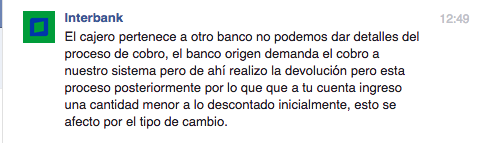

Queda claro que la posición de Interbank es: Quéjate con el BBV Francés porque la diferencia del cargo y abono se debe a la diferencia de tipo de cambio entre las fechas de las operaciones, y que corresponde a un retiro efectuado. Pero no toman en cuenta que:

1. Yo nunca hice un retiro, por lo tanto nunca autoricé al BBV Francés a cargar mi cuenta. El Interbank autorizó al BBV Francés a hacer un cargo en mi cuenta.

2. Interbank dice que la diferencia es por la fecha del tipo de cambio. Pero en mi cuenta las operaciones solo varían por 1 minuto, figuran ambas del 22 de abril. Por Facebook dice que el banco BBV Francés se demoró en enviarles la devolución, pero sin embargo no figura así en mi cuenta. Y dice que es por el retiro del 12 de abril. Insisto NO hice retiro. Además cómo puede figurar un retiro del 22 de abril si según ellos corresponde al 12. Las operaciones en el exterior demoran en figurar en la cuenta (me ha pasado con compras con la tarjeta) pero NO CAMBIAN la fecha de realización de la operación. ¿Cómo pueden decir que ese cargo 22 de abril se refiere a un retiro del 12 de abril que nunca se realizó?

3. El detalle de la operación dice claramente Div. Gest. Prev Fraude. No dice retiro de cajero. Entonces se entiende que es una operación que el BBVA Francés hace como prevención de fraude. ¿Por qué el Interbank permite que haga esa operación en mi cuenta, sin mi autorización, y que pierda el cliente por la diferencia de cargo y abono?

Queda claro que Interbank puede autorizar cargos sin autorización del cliente. Fueron ellos que permitieron que el BBV Frances cargue a mi cuenta por prevención de fraudes (según muestra el detalle de la operación).

Queda claro que el cliente queda totalmente indefenso frente a los sistemas del banco, que se lava las manos, cuando permite que otros bancos carguen a las cuentas de su cliente sin la autorización del dueño de la cuenta bancaria.

Queda claro que Interbank no le importa para nada el tiempo de los clientes.